Qualche fatto notevole contro la fuffa nel dibattito sul tetto al contante

- Dettagli

- Categoria: Economia

Dati inediti dimostrano la quasi totale indipendenza dei comportamenti dalle proibizioni. L’evasione non è qui

di Francesco Lippi | 05 Novembre 2015 ore 10:39 Foglio

L’acceso dibattito sull’innalzamento del tetto all’uso del contante vede contrapposti due schieramenti. Da un lato c’è chi ritiene la misura irrilevante. Costoro sostengono che il tetto sia facile da aggirare, e quindi inutile come tutte le norme non applicabili. Per esempio per molti servizi (dentista, idraulico, ecc.) si possono far figurare due pagamenti da 600 euro invece di uno da 1.200, continuando a usare il contante. Il tetto è inoltre irrilevante nel caso delle attività in nero o criminose (compravendita e smercio di stupefacenti, contrabbando, ecc.) le cui transazioni, in contanti e non, avvengono lontano dagli occhi delle autorità. Dall’altro c’è chi vede nell’innalzamento del tetto un regalo agli evasori, o comunque un brutto segnale, nei confronti della lotta all’evasione. Costoro ritengono che il tetto sia una misura efficace: nell’ipotesi in cui i cittadini rispettino le norme sul tetto, esso porterebbe a un maggior utilizzo degli strumenti di pagamento tracciabili (carte di debito o credito, bonifici, ecc.), rendendo più complessa l’evasione dell’Iva per commercianti e imprese. L’economia è una scienza empirica il cui progresso richiede, oltre a qualche deduzione logicamente coerente, dei dati con cui confrontare le ipotesi. In questo dibattito, però, i dati sono i grandi assenti. Un lettore sprovveduto potrebbe immaginarsi che i governi che negli anni hanno imposto il tetto, alzandolo e abbassandolo ben 6 volte dal 2008, abbiano analizzato l’efficacia del provvedimento. Non mi risulta.

ARTICOLI CORRELATI Demonizzare il contante è anti-storico Il balletto del contante Via le catene al contante

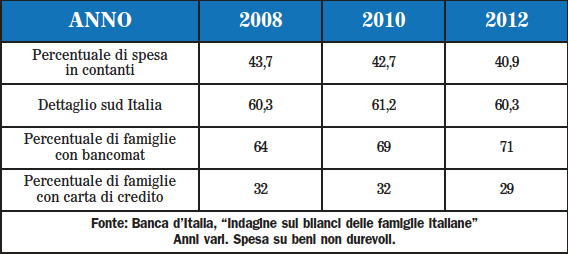

Un rapido sguardo ai dati può servire a farsi un’idea su quanto prontamente le famiglie abbiano modificato le proprie abitudini di pagamento in seguito alle variazioni del tetto. La tavola in pagina riporta la spesa effettuata in contanti dalle famiglie italiane.

Dal 2008 al 2012 il tetto passa da un massimo di 12.500 euro al minimo di 1.000 euro (governo Monti). Se il tetto fosse efficace ci si dovrebbe attendere che una tale stretta al vincolo comporti una visibile riduzione della quota di spesa effettuata in contante. I dati per l’intero paese indicano una modesta riduzione della quota, dal 43,7 per cento al 40,9 (difficile stabilire esattamente quanto di questo piccolo cambiamento sia dovuto al vincolo, considerando che la quota di spesa in contante va gradualmente riducendosi in ogni paese da anni). Sono quasi 3 punti percentuali di consumo, l’1,8 per cento del pil. Un conto della serva ci aiuta a capire di cosa stiamo parlando: anche assumendo che l’Iva su questi acquisti fosse completamente evasa prima del 2008 e completamente pagata nel 2012 (ipotesi massimamente favorevoli a evidenziare l’efficacia della misura), stiamo parlando di un “recupero di evasione” pari a circa lo 0,4 per cento del pil (circa 6 miliardi di euro). Una briciola a confronto dei 100 miliardi di evasione da recuperare di cui si sente favoleggiare dai reporter che predicano senza sentire il bisogno di confrontare con i dati le proprie ipotesi. L’effetto è ancora più modesto se ci si concentra sulle famiglie residenti nel sud Italia, dove l’uso del contante è maggiore, così come presumibilmente lo è l’evasione (a parità di valore del prodotto). La seconda riga della tavola mostra che la percentuale di consumo finanziata in contante nel 2012 è la stessa del 2008. Nessun effetto quindi. Nemmeno l’analisi della diffusione di strumenti di pagamenti alternativi al contante tra le famiglie (carte di debito e credito) registra un cambiamento significativo. La percentuale di famiglie che possiede il bancomat aumenta un po’, quella di famiglie con la carta di credito è addirittura in lieve riduzione. Anche la dinamica aggregata dell’andamento del gettito Iva (rispetto al pil italiano o in deviazione dagli andamenti dei partner europei) appare stabile, senza apprezzabili discontinuità in corrispondenza dell’abbassamento del tetto al contante. In sintesi, una prima analisi dei dati non evidenzia nessun cambiamento di rilievo rispetto alle tendenze storiche, sia rispetto all’uso degli strumenti di pagamento tracciabili sia rispetto all’evasione (gettito Iva). Alla luce dei fatti, è dunque difficile capire come mai questo dibattito susciti tanto interesse. I dati indicano la quasi totale indipendenza dei comportamenti dalla norma.

Dal 2008 al 2012 il tetto passa da un massimo di 12.500 euro al minimo di 1.000 euro (governo Monti). Se il tetto fosse efficace ci si dovrebbe attendere che una tale stretta al vincolo comporti una visibile riduzione della quota di spesa effettuata in contante. I dati per l’intero paese indicano una modesta riduzione della quota, dal 43,7 per cento al 40,9 (difficile stabilire esattamente quanto di questo piccolo cambiamento sia dovuto al vincolo, considerando che la quota di spesa in contante va gradualmente riducendosi in ogni paese da anni). Sono quasi 3 punti percentuali di consumo, l’1,8 per cento del pil. Un conto della serva ci aiuta a capire di cosa stiamo parlando: anche assumendo che l’Iva su questi acquisti fosse completamente evasa prima del 2008 e completamente pagata nel 2012 (ipotesi massimamente favorevoli a evidenziare l’efficacia della misura), stiamo parlando di un “recupero di evasione” pari a circa lo 0,4 per cento del pil (circa 6 miliardi di euro). Una briciola a confronto dei 100 miliardi di evasione da recuperare di cui si sente favoleggiare dai reporter che predicano senza sentire il bisogno di confrontare con i dati le proprie ipotesi. L’effetto è ancora più modesto se ci si concentra sulle famiglie residenti nel sud Italia, dove l’uso del contante è maggiore, così come presumibilmente lo è l’evasione (a parità di valore del prodotto). La seconda riga della tavola mostra che la percentuale di consumo finanziata in contante nel 2012 è la stessa del 2008. Nessun effetto quindi. Nemmeno l’analisi della diffusione di strumenti di pagamenti alternativi al contante tra le famiglie (carte di debito e credito) registra un cambiamento significativo. La percentuale di famiglie che possiede il bancomat aumenta un po’, quella di famiglie con la carta di credito è addirittura in lieve riduzione. Anche la dinamica aggregata dell’andamento del gettito Iva (rispetto al pil italiano o in deviazione dagli andamenti dei partner europei) appare stabile, senza apprezzabili discontinuità in corrispondenza dell’abbassamento del tetto al contante. In sintesi, una prima analisi dei dati non evidenzia nessun cambiamento di rilievo rispetto alle tendenze storiche, sia rispetto all’uso degli strumenti di pagamento tracciabili sia rispetto all’evasione (gettito Iva). Alla luce dei fatti, è dunque difficile capire come mai questo dibattito susciti tanto interesse. I dati indicano la quasi totale indipendenza dei comportamenti dalla norma.

Nell’ipotesi più favorevole, la misura porta un modesto incremento degli introiti Iva. Quasi assenti dal dibattito sono le conseguenze della norma per le complicazioni che essa impone sulle scelte di milioni di onesti individui riguardo la gestione dei propri pagamenti. Impossibile infine non osservare che l’evasione è bassa in molti paesi dove il contante è assai usato, come Germania e Austria, paesi in cui non esiste alcun tetto al contante. Chissà di quali segreti strumenti sono dotati per fare la lotta all’evasione. La mia opinione – informata dai fatti – è che la norma non serva a niente e quindi benvenga la sua rimozione in un’ottica di semplificazione della vita degli italiani dalla montagna di norme inutili che li aggroviglia. Ma non c’è niente da festeggiare: il dibattito sul tetto al contante è dannoso perché pone la discussione su temi importantissimi, quali l’evasione fiscale e la crescita dei consumi, su un piano irrilevante. Invece di perdersi dentro alla cortina fumogena di questo falso problema, non sarebbe meglio discutere dei veri e propri strumenti di lotta all’evasione (governance della Guardia di Finanza, incrocio delle basi dati, diffusione della grande distribuzione e delle associazioni di professionisti)? Non sarebbe utile parlare di misure per la crescita, come la detassazione delle imprese e del lavoro e le liberalizzazioni? Possibile che l’ennesimo abbandono del commissario alla revisione della spesa passi in sordina sotto il chiasso del balletto pluriennale intorno alla bazzecola del contante?

Francesco Lippi

Università di Sassari